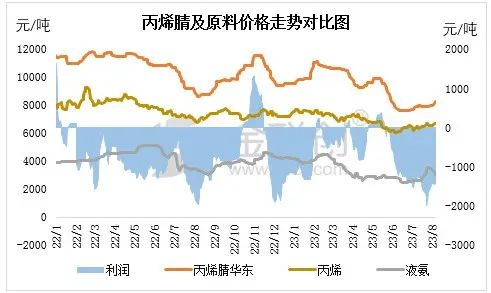

צוליב דעם פארגרעסערונג אין דער אינלענדישער אַקרילאָניטריל פּראָדוקציע קאַפּאַציטעט, ווערט דער קעגנזאץ צווישן צושטעל און פאָדערונג אַלץ מער באַמערקבאַר. זינט לעצטן יאָר, האָט די אַקרילאָניטריל אינדוסטריע פארלוירן געלט, וואָס האָט זיך צוגעטראָגן צו אַ פּראָפיט אין ווייניקער ווי אַ חודש. אין ערשטן קוואַרטאַל פון דעם יאָר, זיך פֿאַרלאָזנדיק אויף דעם קאָלעקטיוון אויפשטייג פון דער כעמישער אינדוסטריע, זענען די פארלוסטן פון אַקרילאָניטריל באַדייטנד רעדוצירט געוואָרן. אין מיטן יולי, האָט די אַקרילאָניטריל פאַבריק פּרובירט דורכצוברעכן דעם פּרייז דורך אויסנוצן צענטראַליזירטע עקוויפּמענט וישאַלט, אָבער לעצטנס דורכגעפאַלן, מיט אַ פאַרגרעסערונג פון בלויז 300 יואַן/טאָן אין סוף חודש. אין אויגוסט, זענען די פאַבריק פּרייזן ווידער באַדייטנד געשטיגן, אָבער דער עפֿעקט איז נישט געווען אידעאַל. איצט זענען די פּרייזן אין עטלעכע געגנטן אַ ביסל געפֿאַלן.

קאָסטן זײַט: זינט מײַ, איז דער מאַרק־פּרײַז פֿון אַקרילאָניטריל רוי־מאַטעריאַל פּראָפּילען ווײַטער געפֿאַלן באַדײַטנדיק, וואָס האָט געפֿירט צו אַן אַלגעמיינעם בערישן פֿונדאַמענטאַל און אַ באַדײַטנדיקן פֿאַרקלענערונג אין די קאָסטן פֿון אַקרילאָניטריל. אָבער אָנהייבנדיק פֿון מיטן יולי, האָט דער רוי־מאַטעריאַל־פּראָיעקט אָנגעהויבן באַדײַטנדיק צו שטײַגן, אָבער דער שוואַכער אַקרילאָניטריל מאַרק האָט געפֿירט צו אַ שנעלער עקספּאַנסיע פֿון די פּראָפֿיטן צו אונטער -1000 יואַן/טאָן.

נאכפראגע זייט: אין באצוג צו די הויפט פראדוקט ABS פון דאון-סטרים, האט דער פרייז פון ABS ווייטער געפאלן אין דער ערשטער העלפט פון 2023, וואס האט געפירט צו א פארקלענערונג אין פאבריק פראדוקציע ענטוזיאזם. פון יוני ביז יולי, האבן פאבריקאנטן זיך קאנצענטרירט אויף רעדוצירן פראדוקציע און פאר-פארקויפן, וואס האט רעזולטירט אין א באדייטנדיקן פארקלענערונג אין קאנסטרוקציע פארנעם. ביז יולי, האט די קאנסטרוקציע לאסט פון פאבריקאנט געוואקסן, אבער די אלגעמיינע קאנסטרוקציע איז נאך אלץ אונטער 90%. אקריליק פיבער האט אויך די זעלבע פראבלעם. אין מיטן צווייטן קווארטאל פון דעם יאר, פארן אריינגיין אין די הייסע וועטער, איז די אפ-סעזאן אטמאספערע אין די טערמינאלע וועבינג מארקעט אנגעקומען פריער, און די אלגעמיינע באשטעלונג פארנעם פון וועבינג פאבריקאנטן איז געפאלן. עטליכע וועבינג פאבריקן האבן אנגעהויבן צו פארמאכן אפט, וואס האט געפירט צו נאך א פארקלענערונג אין אקריליק פיבערן.

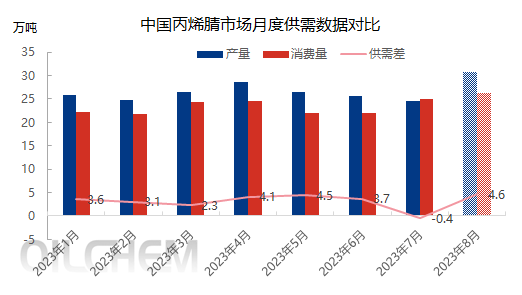

צושטעל זייט: אין אויגוסט, איז די אלגעמיינע קאפאציטעט אויסניצן ראטע פון די אקרילאניטריל אינדוסטריע געשטיגן פון 60% צו ארום 80%, און די באדייטנד פארגרעסערטע צושטעל וועט ביסלעכווייז באפרייט ווערן. עטלעכע ביליגע אימפארטירטע סחורות וואס זענען אויסגעהאנדלט און געהאנדלט געווארן אין די פריערע שטאפלען וועלן אויך אנקומען אין האנג קאנג אין אויגוסט.

אינגאנצן, וועט דער איבערצושטעל פון אקרילאניטריל ביסלעכווייז ווידער ווערן באוואוסטזיניק, און דער מארקעט'ס אנגייענדע אויפשטייגנדיקע ריטעם וועט ביסלעכווייז ווערן אונטערדריקט, מאכנדיג עס שווער פארן ספאט מארקעט צו שיקן. דער אפעראטאר האט א שטארקע ווארט-און-זעה שטעלונג. נאכדעם וואס דער אנפאנג פון דער אקרילאניטריל פאבריק האט זיך פארבעסערט, פעלט די אפעראטארן צוטרוי אין די מארקעט אויסזיכטן. אין מיטל- ביז לאנג טערמין, דארפן זיי נאך אלץ אויפמערקזאם זיין אויף ענדערונגען אין רוי מאטעריאלן און נאכפראגע, ווי אויך די באשלאסנקייט פון פאבריקאנטן צו פארגרעסערן די פרייזן.

פּאָסט צייט: 10טן אויגוסט 2023